Det finns nackdelar med att spara i kapitalförsäkring. Fördelarna med kapitalförsäkringar marknadsförs av glättiga hemsidor och säljare som med små bokstäver talar om nackdelarna trots att nackdelar är det som avgör om man ska spara i kapitalförsäkring eller ej. Denna artikel kommer därför att fokusera på dessa nackdelar och varna för fallgroparna.

Fördelarna med kapitalförsäkring nämns även här men bara kort. Länkar finns nedan till några olika försäkringsbolag om du vill få deras positiva bild.

Vad är en kapitalförsäkring?

En kapitalförsäkring är egentligen en livförsäkring som faller ut med oftast 101 procent av värdet av försäkringen. Eftersom den betalar ut en procent mer än värdet så är det en livförsäkring och går under reglerna för livförsäkringar. Om man sparar kapital så får man i vanliga fall betala 30 procent kapitalvinstskatt (f.d. reavinstskatt) på vinsten.

Men om man har samma kapital i en kapitalförsäkring så slipper man betala vinstskatt och betalar istället en årlig avkastningsskatt som ligger på ca 1 procent av hela värdet i försäkringen. Nackdelen med detta är att avkastningsskatten ska betalas även de år försäkringen går med förlust. Trots att lagstiftaren döpt skatten till avkastningsskatt så är det inte det, utan en schablon- och/eller förmögenhetsskatt då den betalas vare sig försäkringen har avkastning eller ej.

Men ett räkneexepel kan belysa hur detta slår ett enskilt år och eftersom vi här räknar med en genomsnittlig avkastning så behöver vi inte ta hänsyn till att vissa år går med minusresultat. Antag att du sparar 100 000 kr i en svensk indexfond som har en genomsnittlig avkastning på 10 procent vilket medför 10 000 kr i vinst ett år.

| Naket fondsparande med kapitalvinstskatt: Vinst: 10 000 kr Skatt: 3000 kr (30% på vinst) Resultat: 7000 kr | Kapitalförsäkring med avkastningsskatt: Vinst 10 000 kr Skatt 1100 kr (1% på hela värdet) Resultat: 8900 kr |

Peka i diagrammet för att se värdet.

Kapitalförsäkring innebär alltså att du får betala ca 1 procent avkastningsskatt men inte bara på vinsten på 10.000 kr utan även på kapitalet. Detta "missas" ibland av oskickliga säljare, då det alltså inte är 30 gånger billigare skatt i kapitalförsäkring än vanligt fondsparande.

Resultatet talar trots det till kapitalförsäkringens fördel då man alltså betalar 1900 kronor mindre i skatt per år (1100-3000 kr). Utöver detta så tillkommer dock ofta avgifter i kapitalförsäkringen så besparingen brukar hamna på ca 1500 kronor för kapitalförsäkringen ett enskilt år.

Hur ser då detta ut i termer av fiktiva vinstskattesatser?

Om man jämför detta med exempelvis en skattesats på 32-58 procent för inkomst av tjänst eller med 30 procent för inkomst av kapital eller 22 procent skatt för vinst på bostad så blir det en fiktiv skattesats på kapitalförsäkring på ca 11 procent av vinsten, (1100 kr/10 000 kr), vilket är en mycket moderat skattesats med tanke på att alternativet är kapitalvinstskatt på 30 procent (som dock sjunker till 24 procent vid större vinster, se schablonmetoden nedan.).

Men hur ser det ut på långa tidsperioder? Kapitalvinstskatt kan nämligen ackumuleras från år till år och därmed får man ju även avkastning med ränta på ränta på den skatt man är fiktivt skyldig. Kapitalvinstskatt behöver bara betalas när värdepapper säljs. Detta medför att kapitalförsäkring blir lidande vid mycket långa spartider där spararen är passiv. Men hur många år framåt i tiden ligger brytpunkten när det inte längre är lönsamt att spara i kapitalförsäkring?

Om vi fortsätter med de antagande vi har ovan med 10 procents årlig vinst så innebär en sparhorisont på 35 år att kapitalförsäkring inte ska väljas eftersom du då får lägre avkastning med kapitalförsäkringens årliga skatt. Detta antagande gäller dock om man är passiv sparare eftersom om du gör fondbyten under spartiden så blir resultatet ett annat. (se kalkylark kapitalförsäkring vs fondspar)

Peka på staplarna i diagrammet för belopp.

Detta resonemang har dock inte tagit hänsyn till schablonregeln vid avkastning av kapital. Enligt denna regel har du alltid rätt att beräkna anskaffningsvärdet som 20 procent av försäljningspriset. Detta innebär att varje värdepapper som stigit med mer än 400 procent så är det mer lönsamt att använda schablonregeln istället för verkligt anskaffningsvärde. Om man använder schablonregeln och har en avkastning på mer än 400 procent så blir beskattningen inte längre 30 procent av vinsten utan ända ned till 24 procent.

Ett annat mycket förenklat sätt att se det på är att om du sparar 35 år i kapitalförsäkring så har du betalat 35 procent av hela värdet i skatt (dvs 1% per år) istället för att betala 30 procent av vinsten i skatt utan... Men detta förenklade resonemang håller inte om du har mycket stora vinster i slutet på spartiden vilket är fullt möjligt efter 35 år.

Beskattning av kapitalförsäkring jämfört med pensionsförsäkring

Kapitalförsäkring är besläktad med pensionsförsäkring, kapitalpension och andra pensioner som ex tjänstepension, direktpension och IPS. Om man jämför kapitalförsäkring med en vanlig privat pensionsförsäkring så är avkastningsskatten dubbelt så hög på kapitalförsäkring jämfört med pensionsförsäkring. Avkastningsskatten på pensionsförsäkring är ca 0,5 procent per år och räknas exakt ut som 15 procent av föregående års genomsnittliga statslåneränta.

Bolag på Stockholmsbörsen med säte utomlands och beskattas med källskatt

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Om man skulle översätta pensionsförsäkringens avkastningsskatt till en fiktiv vinstskattesats så skulle den inte riktigt stämma med den grova kalkylen nedan. Men jämförelsen är ändock intressant då det annars är svårt att jämföra pensionssparande med exempelvis lönearbete eller kapitalvinstskatt. Den fiktiva skattesatsen skulle bli ca 6 procent av vinsten. Så om man ska välja mellan att betala en fiktiv kapitalförsäkringsvinstskatt på 11 procent med 6 procent så skulle de flesta välja att betala den lägre vinstskattesatsen.

Med räkneexemplet ovan skulle utfallet här bli:

Pensionsförsäkring med avkastningsskatt:

Vinst 10 000 kr

Skatt 550 kr (0,5% på hela värdet:110 000 kr)

Resultat: 9450 kr

Detta är kanske inte så imponerande vid korta spartider på några få år. Men sparar man på mycket lång sikt som det handlar om i ett pensionssparande så blir det stora belopp med ränta-på-ränta effekten.

Antag att du månadssparar tusen kronor i kapitalförsäkring under ett arbetsliv på fyrtio år, i en indexfond med 10 procents årlig avkastning och jämför det med motsvarande sparande i pensionsförsäkring så skiljer beskattningen med cirka 650 000 kronor brutto till kapitalförsäkringens nackdel.

Nackdelar med pensionsförsäkring är dock att pengarna kan tas ut tidigast från 55 års ålder, under fem år och att den drabbas av en framtida okänd inkomstskatt. De flesta kan dessutom bara spara 1000 kr/månad. Är man egen företagare så kan man spara upp till 35 procent av inkomsten. I kapitalförsäkringen kan spara obegränsat belopp och man kan oftast ta ut allt på ett bräde som ett färdigbeskattat engångsbelopp.

Men ska man se på beloppen så är pensionsförsäkring i detta fallet värt 650 000 bruttokronor mer och det är ett mycket starkt skäl att rata kapitalförsäkring och istället välja pensionsförsäkring vid mycket långa spartider.

Utländska aktier i kapitalförsäkringar dubbelbeskattas

Det som ofta framförs som säljargument är att skatten på aktieutdelningar bara är 1 procent i kapitalförsäkring jämfört med 30 procent i normala fall. Något som dock sällan kommer fram när man tecknar en kapitalförsäkring är att om du har utländska aktier i kapitalförsäkringen så får du betala källskatt på dessas utdelning. Denna är oftast runt 15 procent av utdelat belopp. Detta beror på att denna så kallade källskatt dras redan vid källan i ursprungslandet och därefter får man betala avkastningsskatt utöver denna skatt.

Dubbelbeskattning med andra ord. Visserligen kan försäkringsbolaget dra av dessa pengar men till dags dato gör de dock inte det. Exempelvis säger Avanza och Nordnet att det helt enkelt är för komplicerat men att de kan ha en lösning på gång i framtiden.

Du kan ju alltid pröva att göra avdraget själv mot erlagd avkastningsskatt vilket dock Skatteverket gissningsvis kommer att neka.

Om du har en utländsk kapitalförsäkring kan du dock begära avräkning mot erlagd källskatt i din svenska inkomstdeklaration. Du skriver under ”Övriga upplysningar” att du begär avräkning för utländsk källskatt i försäkring och anger vilka belopp det rör sig om och vilka fonder/bolag som gett utdelning och i vilket land de finns.

Du kan även ha placerat i svenska aktier och fonder som gett utdelning i din utländska kapitalförsäkring. Då har Sverige innehållit svensk kupongskatt på utdelningen. Även den svenska kupongskatten kan du begära avräkning för under ”Övriga upplysningar”.

I tabellen till höger kan man utläsa källskattesatserna i olika länder. Lägg märke till att några aktier på den svenska börsen även drabbas av källskatt i en svensk kapitalförsäkring då de har sitt säte utomlands.

Kapitalförsäkringar omfattas inte av investerarskyddet men av särskild förmånsrätt

Investerarskyddet skyddar värdepapper till ett värde av 250 000 kronor om värdepappersbolaget skulle gå i konkurs. Märk väl skillnaden mot insättningsgarantin som ersätter upp till 100 000 euro per kund om exempelvis en bank skulle gå omkull. Det är dock olika skydd och ska egentligen inte jämställas. Pengar på ett bankkonto räknas som bankens tillgång och dessa pengar kan alltså gå till fordringsägare.

Så är det inte med värdepapper då dessa inte ägs av banken utan av kunden. Värdepapper ligger dessutom separerade från institutet så om det går omkull, så ska, om reglerna följts, inte kunder kunna drabbas. Men om inte regelverket följts och institutet missbrukat kundernas tillgångar så träder investerarskyddet in.

Men har du dina tillgångar i kapitalförsäkring så är det de facto försäkringsbolaget som äger tillgången och du omfattas inte av vare sig investerarskyddet eller insättningsgaranti.

Skulle försäkringsbolaget gå omkull omfattas dock försäkringstagarna av "särskild förmånsrätt" som är obegränsad av belopp. Denna förmånsrätt är ett mycket starkt skydd så starkt att många anser att vid värden över 100 000 euro så finns inget bättre skydd att få i Sverige idag.

Investeringssparkonot

Under en längre tid har konkurrensen mellan fondbolagen varit skral då kunderna inte velat byta fonder eftersom fondbyten utlöser kapitalvinstskatt. Dessutom är avkastningsskatten på kapitalförsäkringar lätt att undvika. Detta har uppmärksammats av politikerna som därför tog om investeringskontot som ska råda bot på problemen med inlåsningseffekten och minska möjligheten till skatteplanering. Hur detta investeringskonto ska fungera är i skrivande stund inte klarlagt men om politikerna tittat på hur kapitalförsäkring fungerar så kan investeringskontot i ett nu göra kapitalförsäkring till något om hör hemma hos Hedenhös.

Investeringssparkonto skattas på ungefär samma sätt som Kapitalförsäkringar där skatteeffekten blir ca 1 % av hela sparandet för närvarande.

En stor fördel med investeringskonto framför kapitalförsäkring är att kunden står som ägare till aktier och kan därmed ägarregistreras till exempelvis stämmor och får därmed rösträtt.

Kapitalförsäkring omfattas inte av reglerna för förlustavdrag

Före år 2008 kunde man sälja sin kapitalförsäkring till exempelvis en familjemedlem med förlust och därmed göra förlustavdrag när kapitalförsäkringen sjunkit i värde. Om den steg i värde kunde man göra återköp och därmed undgå reavinstskatt. Men numera kan man inte agera på det sättet då det inte längre är tillåtet att göra förlustavdrag.

Antag att du har ett uppskov på exempelvis en vinst vid villaförsäljning. Detta uppskov kan du när som helst välja att ta fram hela eller delar av för beskattning. Om du då äger fonder som gått med förlust så kan du passa på att sälja dessa och ta fram motsvarande vinst från villaförsäljningen och därmed kvitta vinst mot förlust och på så sätt slipper du att skatta för villavinsten.

Om du har kapitalförsäkring och gör förlust går det inte att kvitta vinst mot förlust och då står du där med din vinstskatt som du före år 2008 kunde ha sluppit betala eller som den utan kapitalförsäkring slipper betala.

Kapitalföräkring kan bli utmätningsfri

Enligt Försäkringsavtalslag (2005:104) 15 kap så kan en kapitalförsäkring blir utmätningsfri. Att den är utmätningsfri innebär att den under försäkringstiden inte kan tas i anspråk av försäkringstagarens borgenärer. Utmätningsfriheten medför därmed att kapitalet i den inte ingår i en eventuell konkurs.

För att en kapitalförsäkring ska bli utmätningsfri så måste den gälla på försäkringstagarens eller dennes makes liv (numera även sambo enl FAL 15 Kap. 6 §) och att det inte betalats en premie som överstiger dubbla genomsnittet av de premier som betalats under försäkringstiden.

Premien måste alltså betalas löpande under 10 år och premiens belopp måste vara någorlunda jämnt fördelad över tiden. (källa: FAL 15 kap.)

Kapitalförsäkring kan användas till att frångå arvsordningen

Det finns åtskilliga exempel när kapitalförsäkring kan användas för att frångå den legala arvsordningen. Det brukar handla om tillämpad taktik mot exempelvis efterarvingar, bröstarvingar och särkullbarn. Då en premie betald till en kapitalförsäkring innebär att arvet är konsumerat under livstiden.

Sammanfattning

Fördelar :

- Ingen reavinstskatt på 30% vid försäljning (återköp). Istället en frivillig avkastningsskatt på ca 1% per år

- Ingen skatt på utdelningar (gäller dock ej utländska aktier och kapitalförsäkringar se tabell)*

- Enkel deklaration - försäkringstagaren redovisar enbart försäkringens värde inga köp eller försäljningar

- Valfria placeringar i endera, fonder, depå eller traditionell förvaltning med garanti

- Skattefria fondbyten, aktieköp och försäljningar

- Flera bolag har courtagefria fondbyten

- Kan göras utmätningsfri - skyddar kapitalet från utmätning vid obestånd eller konkurs

- Går att kombinera med försäkringsskydd så att ex 110% av beloppet utbetalas vid dödsfall

- Valfria utbetalningar till valfri förmånstagare

- Kan användas för generationsskifte då man inte behöver ta hänsyn till legala arvingar och arvslotter.

- Kan belånas, observera att avkastningsskatt även kan dras på krediten.

- Kan återköpas

- Kan överlåtas

- Inget tak för insättningar

- Försäkrar inte kapitalet mot värdeminskning

- Viss inlåsning av kapitalet

- Ibland avgift till försäkringsbolaget / köpavgifter och courtage

- Eventuella köpavgifter och courtage är inte avdragsgilla

- Ej lönsamt vid låg avkastning under ca 5 procent

- Avkastningsskatten tas ut även vid negativ avkastning

- Inga förlustavdrag ( Däremot kvittas vinster och förluster inom försäkringen automatiskt.)

- Politiska nackdelar:

# Ny lagstiftning kan i ett slag göra kapitalförsäkring olönsamt

# Risk för förmögenhetsbeskatting i framtiden

- Insideraffärer är mycket svåra att spåra via kapitalförsäkring eftersom det är försäkringbolaget som står som ägare till värdepapper i försäkringen.

- Saknar insättningsgaranti. Om banken skulle gå i konkurs så har dock försäkringstagaren "särskild förmånsrätt" vilket förmodligen är ett ännu starkare skydd på belopp över 100 000 euro.

- Premien är inte avdragsgill, men utbetalning är i gengäld skattefri.

- Ägarregistrering av aktier ej möjligt och du kan därmed inte rösta eller delta i bolagsstämmor

- Det går enbart att flytta in pengar i försäkringen - inte akter eller fonder. Det finns dock exempel på personer som bildat aktiebolag och via detta flyttat in sin fastighet i försäkringen.

Jämförelse mellan några bolag

Det som framför allt skiljer bolagen åt är kostnaden. Vissa bolag är helt gratis men dessa saknar i gengäld rådgivning vilket kan bli förödande om man inte har stor erfarenhet av värdepapper. Bolag som har helt gratis kapitalförsäkring är exempelvis Skandiabanken, Nordnet och Avanza. Men i de flesta fall tjänar kunden på att få rådgivning. Även om kapitalförsäkringar med rådgivning brukar kosta någon procent mer per år så kommer kunden förmodligen att få mer än en procents bättre avkastning med rådgivning än utan.

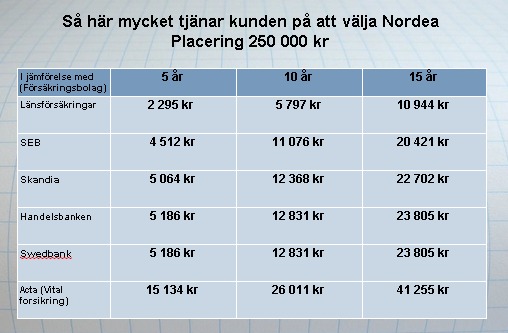

Om man jämför de största bolagen som inkluderar rådgivning så vinner Nordea i längden då Nordea har lägst avgifter:

Det som framför allt skiljer bolagen åt är kostnaden. Vissa bolag är helt gratis men dessa saknar i gengäld rådgivning vilket kan bli förödande om man inte har stor erfarenhet av värdepapper. Bolag som har helt gratis kapitalförsäkring är exempelvis Skandiabanken, Nordnet och Avanza. Men i de flesta fall tjänar kunden på att få rådgivning. Även om kapitalförsäkringar med rådgivning brukar kosta någon procent mer per år så kommer kunden förmodligen att få mer än en procents bättre avkastning med rådgivning än utan.

Om man jämför de största bolagen som inkluderar rådgivning så vinner Nordea i längden då Nordea har lägst avgifter:

Bildspel med avgiftsjämförelse mellan några stora aktörer.

Några bolag med kapitalförsäkring

Avanza

Nordnet

Swedbank

SEB

Skandiabanken

Skandia

Nordea

Folksam

Handelsbanken